- 美股资讯

史上最全深度分析:SpaceX面临五大风险,马斯克如何应对华尔街的压力?

4千员工财富自由

SpaceX上市后,百万富翁分布:4,000人拥有约100万美元级别,400人拥有约1亿美元级别。

在第一批成功发射之前加入的每一位员工(除非过早套现),身家都超过了1亿美元。

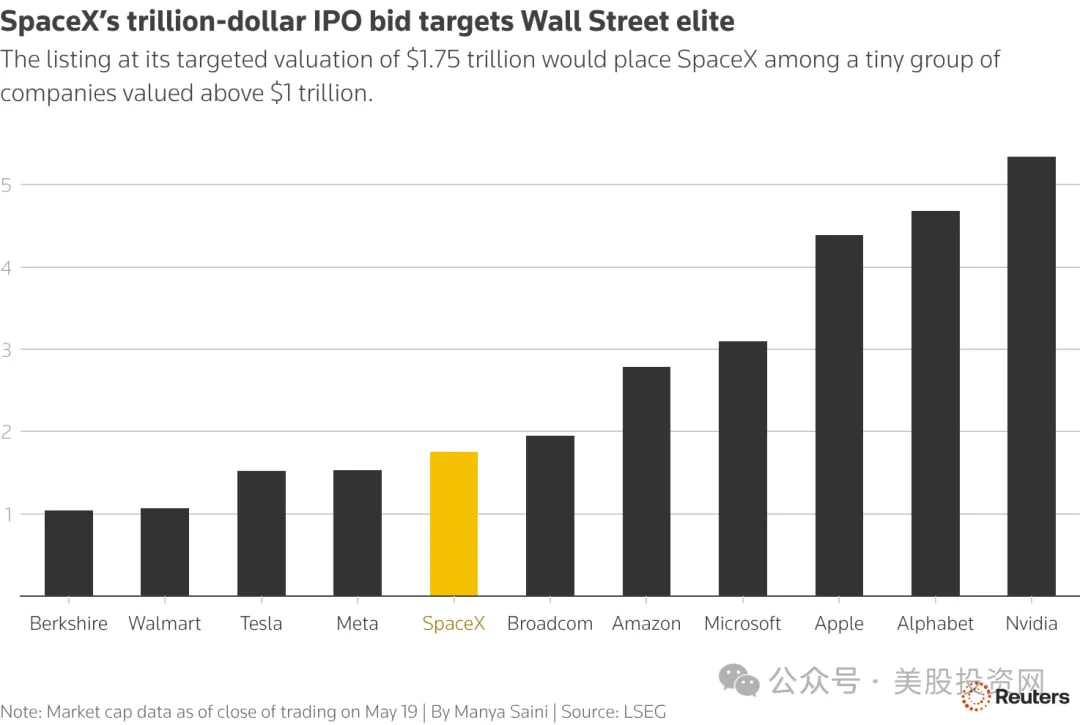

SpaceX预计将在6月12日以约1.75万亿美元估值进行估值/交易参考。

从股权结构反推:在1.75万亿美元估值下,要达到1亿美元财富门槛,只需要约0.0057%的公司股份。

根据美股大数据 StockWe.com

2002–2008年:最早期约500名员工加入,当时公司估值约5000万美元。若一直持有到1.75万亿美元,对应约17,000倍回报。这个群体构成“核心富豪圈”——可能仍有150–250人持有股份,达到1亿美元以上。

2008年9月:SpaceX完成第一次成功发射。

2010–2016年:员工在估值10亿美元到100亿美元阶段加入。需要较高级别股权激励(董事、首席工程师、早期Starlink团队等),约100–200人。

C-suite及董事会:例如高管层与董事会成员(如Shotwell等)持股可能超过10亿美元。其下的高级副总裁层,通过股权而非薪资,可能达到1亿美元级别,约20–40人。

2016年之后:公司估值在200亿到3500亿美元区间增长。要达到1亿美元,需要约0.4%的公司股份,对普通员工几乎不可能。这一阶段大多数员工属于“百万富翁级别”,但极少达到1亿美元。

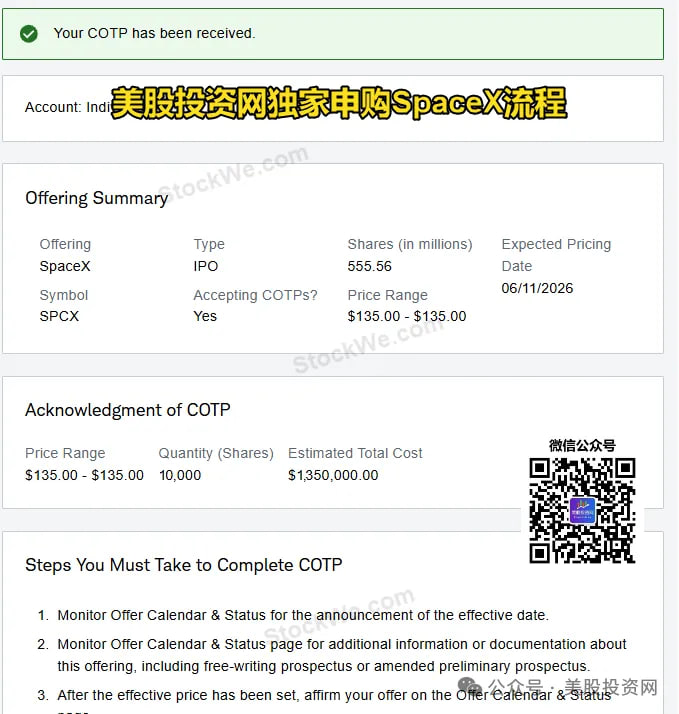

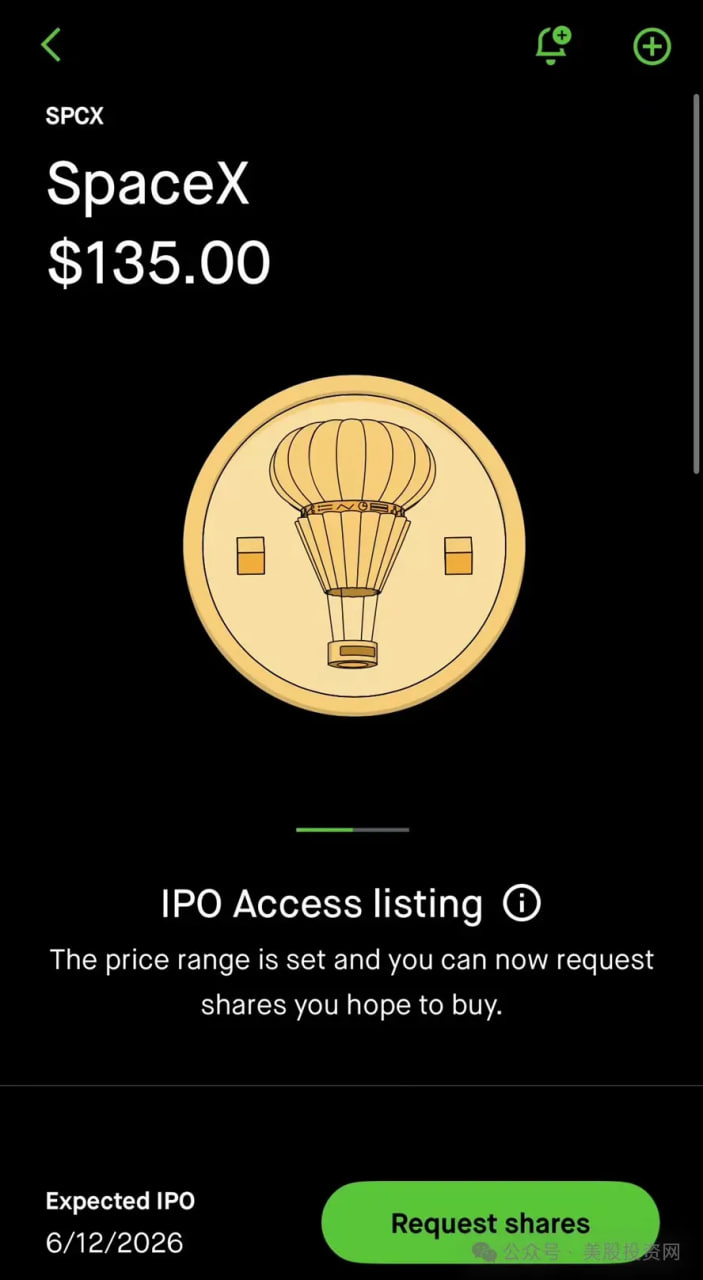

我已经提前申购了1万股SpaceX的预售股,估计我们是全网唯一一家,敢SpaceX上市前,坦然的公布我们仓位的财经媒体,我在我的Schwab券商提交了COTP (有条件认购股份申请),流程并不复杂。

文章回顾:

独家!我申购了10000股SpaceX预售股IPO,耗资135万美刀,详细攻略!

你可能会问我,不担心SpaceX估值过高吗?不担心上市后老股东套现,股价跌破发行价,最后亏钱吗?

坦白说,我并不担心这些问题,文章后面会解释为什么?

我可以直接告诉你,我买SpaceX并不是为了赚快钱,甚至不是为了赚多少钱。

我买SpaceX,是因为我认同马斯克的梦想,认同那种改变世界、探索浩瀚宇宙的精神。我愿意用自己的方式,为这个梦想贡献一份微不足道的力量。

如果未来SpaceX上市后真的大跌,我不会恐慌,反而会考虑继续加仓,降低持仓成本,并长期持有。因为我投资的,不仅仅是一家公司,更是一种信念。

我希望未来某一天,当我和孩子一起抬头仰望星空的时候,会想起这个时代曾经有这样一个人。他面对无数质疑和失败,依然坚定不移地朝着目标前进;他不是满足于改变一个行业,而是试图推动整个人类文明向前迈进一步。

从电动车到可重复使用火箭,从卫星互联网到火星计划,很多曾经被认为不可能的事情,正在一步步变成现实。

作为屏幕前的你,在决定投资SpaceX之前,必须充分了解它背后潜藏的机遇与风险。今天这期文章,我为你一一拆解。

马斯克巧妙设置四道防线

如此体量的超级IPO,在上市初期最怕两件事:

一是机构嫌盘子太大接不动,导致破发;

二是市场质疑大股东套现,引发信心崩塌。

马斯克比谁都清楚这两把刀,所以在上市前悄悄布好了四道防线。

“

第一道防线:极小流通盘 + 闪电纳入指数,锁定被动大资金

SpaceX 干了一件绝大多数公司做不到的事:

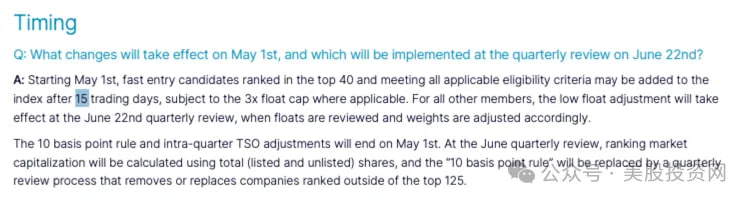

它正好赶上了纳斯达克 100 指数的快速通道规则(Fast Entry)。

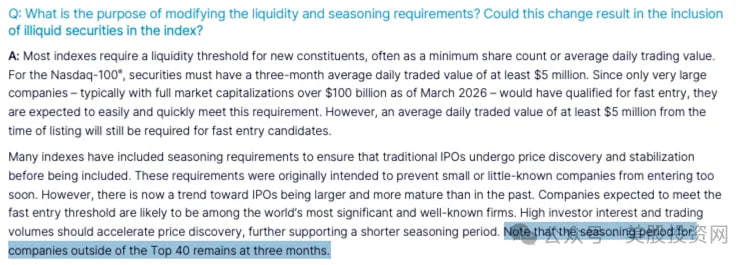

以前新股想进纳指 100,先老老实实等 3 个月观察期;但 SpaceX 只要上市 15 个交易日就能被正式纳入。

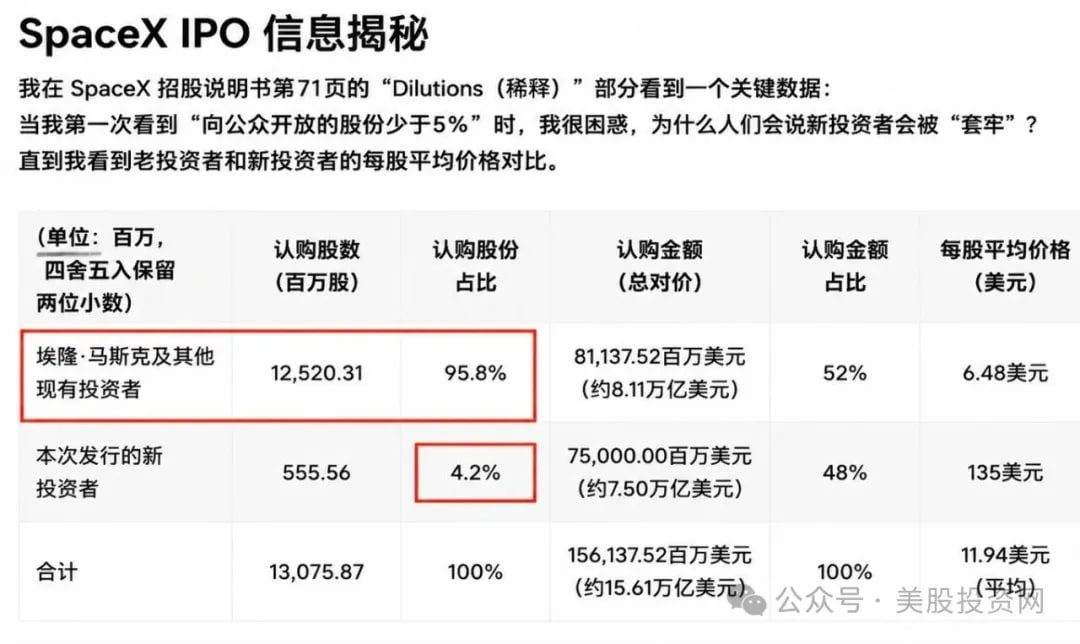

更绝的是筹码结构。SpaceX 这次计划募资约 750 亿美元,但上市初期真正拿出来卖的股份,只有 4% 到 5%。

这两条规则叠加,效果就是:

上市头两周,市场上能买到的股.票很少。在马斯克的巨大光环下,资金一抢,股价很容易被快速推高。

到了第15个交易日,SpaceX被快速纳入纳斯达克100指数。这时,全球追踪该指数的超过12万亿美元被动基金、养老金、ETF,按照规则,必须在指定时间买入SpaceX股.票来完成配置。

说白了:有一大笔钱不是自己想买,而是被规则逼着买——不管股价已经被炒到多高,到点就得进场。

这笔钱给股价提供了强力托底。

第二道防线:高比例配售散户,维持热度和溢价

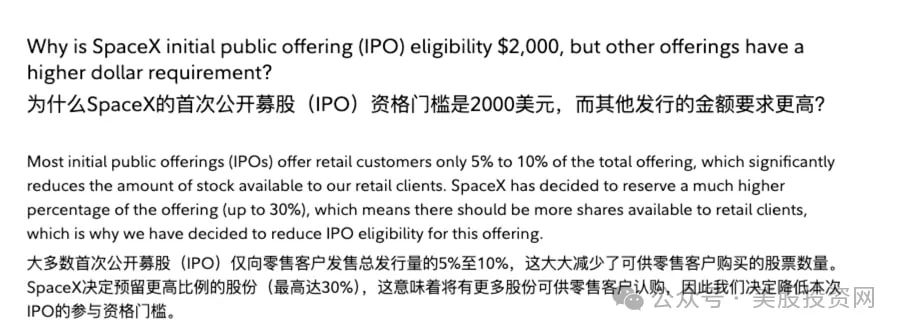

传统的大型军工或航天IPO,发行份额基本被华尔街投行和主权基金包了。但马斯克这次不一样——SpaceX明确拿出了30%的发行份额,差不多225亿美元,直接配售给普通散户。

为了配合这个动作,富达(Fidelity)甚至把打新的资产门槛降到了最低2000美元,让更多人能参与进来。

为什么要这么做?

因为机构资金决定的是股价的下限,它们负责托底;而散户的热情、高换手率和讨论度,往往能把股价的上限推得更高。

将近三分之一的筹码直接分散在散户手里,能让这只超级巨无霸保持极高的交易活跃度。

同时,为了彻底平息市场对大股东借机套现的担心,SpaceX 这一次在招股书里采用了全新股发行(All-Primary Offering)的财务结构。

什么意思?

这意味着这次发行的 5.56 亿股,全部都是公司自己新印出来的股.票,而不是老股东转让手里的存量股。

在这个结构下,所有的早期机构、现有大股东,在 IPO 当天不能出售任何一股他们现有的股份。最终募集上来的 750 亿美元,一分钱都不会流进私人腰包,全额 100% 进入公司账户,用来搞星舰研发和星链全球扩张。

与此同时,马斯克本人和部分重要的现有大股东还联合签署了长达 366 天的锁仓协议。马斯克明确承诺:上市后整整一年零一天内,自己绝对一股不卖。

这套从“全新股发行”到“一整年锁仓”的连环组合拳,确实给市场吃下了一颗强有力的定心丸。

第三防线:太空 AI 数据中心,打开估值天花板

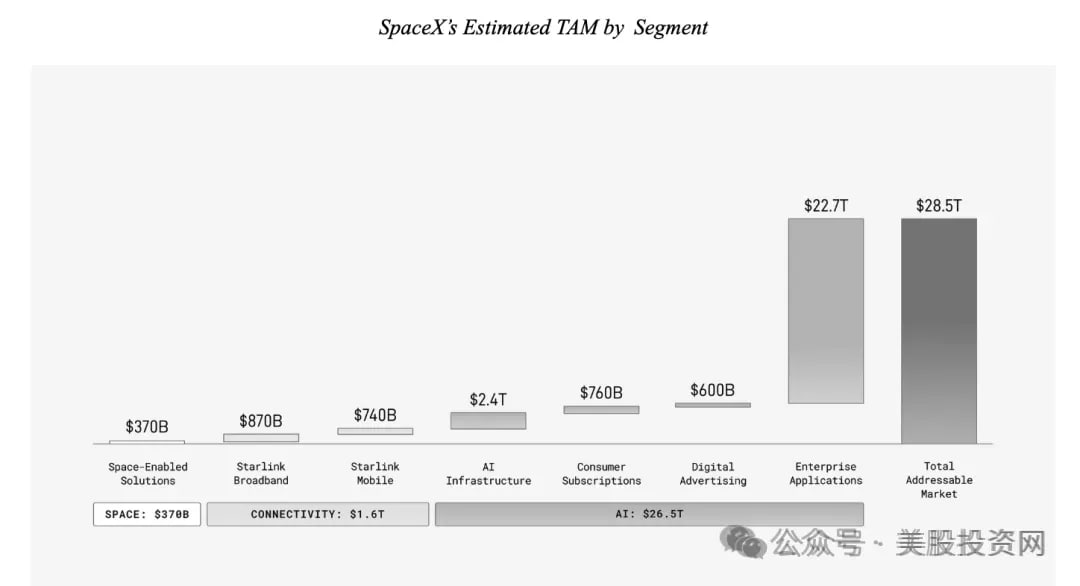

如果 SpaceX 只讲火箭发射和星链宽带,资本市场是很难给出如此高的溢价。为了打开估值的想象空间,马斯克在招股书里抛出了一个极具吸引力的宏大叙事——“空间 AI 数据中心”(Orbital Data Centers)

招股书显示,SpaceX 将这一部分潜在市场规模锚定在 28.5 万亿美元,而其中 AI 领域占 26.5 万亿美元。

马斯克的逻辑是这样的:地面上的算力中心现在遇到两个大问题——电不够用,土地也紧张。而太空里有的是太阳能,不用排队等电网。SpaceX计划未来向太空部署高达100吉瓦(GW)的算力,从理论上解决地面的能源瓶颈。

说实话,这个故事在短期内听起来有点像科幻。

但资本市场有一个特点:

它愿意为那种“有可能改变人类基础设施”的长期叙事买单。

尤其现在AI是全世界最热的方向,SpaceX把这两个概念一结合,就完成了一次定位升级——从一家“航天硬件公司”,变成了“全球唯一的太空AI基础设施玩家”。

这也是为什么1.75万亿估值能站住的一个重要理由。我明知道这个故事短期内很难变现,但我依然愿意买入,是因为在美股市场上,谁能讲出一个被市场接受的未来,谁就能获得更高的估值溢价。

第四道防线:用制度的绝对集中,捍卫战略稳定性

在解决了筹码与资金的流向后,马斯克在章程中设立的治理结构,则构筑了最后一道合规防线。

SpaceX的股权结构设计得很清楚:

马斯克持有的Class B股.票,拥有超过82.4%的投票权。也就是说,不管公众股东怎么想,所有重大决策最终都是马斯克一个人说了算。

但有超级投票权还不够。SpaceX还在公司章程里加了两条值得注意的条款:

1.强制仲裁。

如果散户因为亏损或者合规问题想告SpaceX,不能像普通股.票那样发起集体诉讼,而是必须走非公开、不可上诉的私人仲裁程序。换句话说,你想闹也闹不到哪儿去。

2.高门槛派生诉讼。

如果你想对董事会提起诉讼,你得先持有公司3%的股份。按1.75万亿估值算,3%就是525亿美元。全美国没有任何一家公共退休基金能在单只股.票上砸这么多钱。这条规定基本等于把小股东通过法律手段制衡董事会的路堵死了。

在传统机构眼里,这种治理结构有点“不讲武德”。但对于真正相信马斯克的人来说,这恰恰是SpaceX最大的优势。

为什么?

因为马斯克的终极目标是火星和星舰。这些东西投入大、周期长、风险高,短期内看不到回报。如果按照普通上市公司的玩法,管理层天天被季度财报绑架,被华尔街的做空机构用各种诉讼骚扰,哪还有心思搞星辰大海?

所以,这两条法律条款本质上是一堵防火墙。它确保SpaceX不会被短期的股价波动和投机者干扰,能把所有资金和精力全部砸在星舰和火星探索上。

所以买入SpaceX,本质上不是买一家普通公司,而是选择把信任交给马斯克本人。而这套制度,就是确保他不会被任何人打扰、一门心思往前冲的最强保障。

总结一下,马斯克布下的这四道防线,用一句话概括就是:

用指数规则锁定大资金,用高额散户配售维持溢价,用太空 AI 讲好故事,用绝对集权捍卫战略。

如果你觉得本文对你有价值,先点赞再收藏,关键时刻能帮忙 美国热线 626 378 3637

SpaceX 上市 6 大风险

价格与抛压结构

到了第 15 个交易日,指数基金必须雷打不动地进场被迫买入 SpaceX。但咱们必须保持绝对的清醒:这笔被动资金托底的,可不是 135 美元的初始发行价,而是前两周已经被市场情绪和散户热度彻底炒高之后的“高位价格”。

同时,这个由规则创造的巨额流动性窗口,也恰好为早期入局的风投,提供了一个在极高位顺利退出的机会。

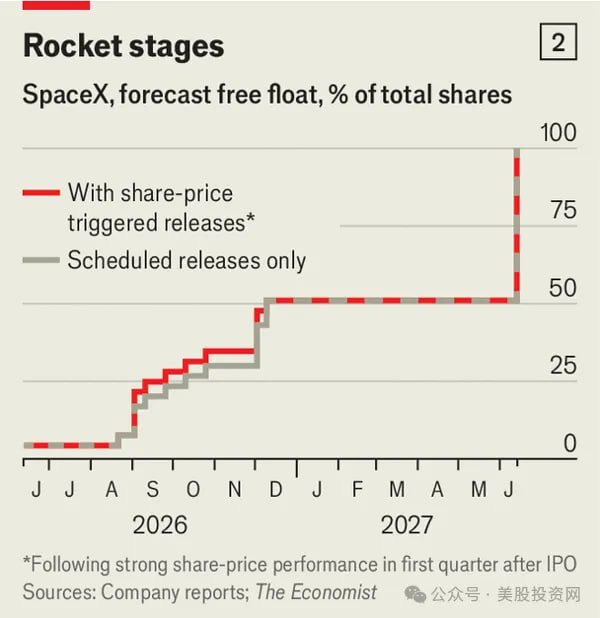

但更隐蔽、也更沉重的盘面压力,其实来自它的解禁节奏。很多人一看到马斯克承诺锁仓 366 天,就以为这一年内市场很安全、完全没有抛压。

但如果你仔细看招股书的底层条款,除了马斯克等少数核心大股东,占据 SpaceX 整体价值接近一半的其余股份,其解禁速度比任何人想象的都要快。华尔街这次帮 SpaceX 设计了一套非常罕见的“阶梯式绩效解禁机制”:

第一个坎: 首季财报公布后,大概也就是今年的 8 月或者 9 月,内部人士和早期股东就可以立刻合法减持他们手里 20% 的股.票。

第二个坎(对赌触发): 如果到时候股价比 135 美元的发行价上涨了 30% 或者更多,系统就会立刻提前解锁,允许他们再多卖出 10%!

后面的滚动释放:剩下的股份,还会按照固定日期和第二份财报公布之后,像挤牙膏一样一波一波释放。

这套机制的本质,根本不是像传统 IPO 那样死死锁住 6 个月不让动,而是通过“财报节点+股价表现”在极早期一闸一闸地精准放水减压。

这种设计确实聪明,能防止半年锁定期满那天股价被一次性砸崩,但它对咱们散户的副作用也很直接:

它让这只巨无霸在上市前两周被动冲高后,很快就将在 8、9 月份迎来第一波内部的大笔套现潮。

咱们一定要知道,SpaceX 在 2025 年末轮私募融资的时候,估值才 2800 亿美元,早期投资者的持仓成本可能只有 20 多美元,手里握着高达 5 到 6 倍的浮盈。他们选择在第一份财报后合规套现、落袋为安,是绝对正常的商业行为。

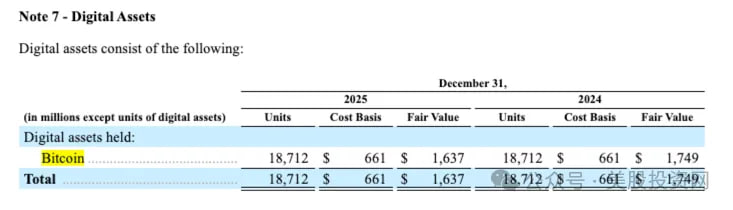

比特币持仓对财报的扰动。

招股书显示,SpaceX账上持有18,712枚比特币,价值约十几亿美元。比特币价格波动会直接反映在公司的季度净利润里。

这意味着,有时候财报显示的“盈利暴增”或“巨亏”,可能只是比特币涨跌造成的,跟航天主业没关系。我们看财报时,要分清哪些是真实业务赚的钱,哪些是数字资产带来的账面波动。

27% 的上市募资要优先还债

2026年2月,SpaceX与xAI完成了合并。这一步把AI概念装进来了,但同时也把xAI和X原有的债务一并带进了SpaceX的报表。

为了降低利息成本,SpaceX在上市前借了一笔200亿美元的过桥贷款,提前还掉了xAI和X之前发行的175亿美元高息债券(原利率约12.5%)。过桥贷款利率约4.58%,这个操作让年利息支出从约18亿美元降到了约9亿美元。

但关键条款是:

过桥贷款要求SpaceX在上市后六个月内,必须用IPO募集的资金优先偿还这200亿美元。

按750亿美元募资算,约27%的钱还没进公司账户,就要直接划给银行还债。真正能用来搞星舰和星链的资金,没那么多。

星链的现金流正在被 AI 业务对冲。

2025年,星链营收114亿美元,占SpaceX总营收的61%,利润率高达54%。这是公司目前唯一稳定赚钱的业务。

但另一边,xAI和AI业务在2025年亏损约60亿美元,2026年一季度又亏了25亿美元。星链赚的钱,很大一部分被AI部门花掉了。

更值得注意的是,星链的单用户月均收入(ARPU)在持续下降:

2023年:99美元

2024年:91美元

2025年:81美元

2026年一季度:66美元

为什么降?

因为欧美农村的高收入市场快填满了(星链超85%的用户在农村)。接下来要去低收入国家和大众市场抢用户,只能靠降价、送设备。用户数还会涨,但每用户赚的钱会越来越少。

这里不得不说一个小插曲, SpaceX将算力对外出租给谷歌和Anthropic,折射出xAI自身的技术困境。

据消息人士透露,xAI在Colossus 1数据中心训练Grok模型时混杂部署了H100、H200及GB200等多种架构的GPU,导致训练Grok难以有效推进,xAI不得不将模型训练任务迁移至Colossus 2数据中心。

正是这一设计规划上的失误,为SpaceX的商业化布局提供了契机。Colossus 1被闲置下来,可以出租给科技巨头对外变现。这也为SpaceXIPO将算力租赁收入作为核心增长亮点。

谷歌将从今年10月起至2029年6月,每月向SpaceX支付9.2亿美元,以获取约11万块英伟达GPU及相关算力资源。Anthropic已于5月宣布以每月12.5亿美元的价格租用SpaceX数据中心的大部分算力。

两笔协议合并计算,SpaceX每月可从算力租赁业务中获得约21.7亿美元收入,年化规模约260亿美元;若两份合同均执行至到期日,合计合同总价值超过700亿美元。

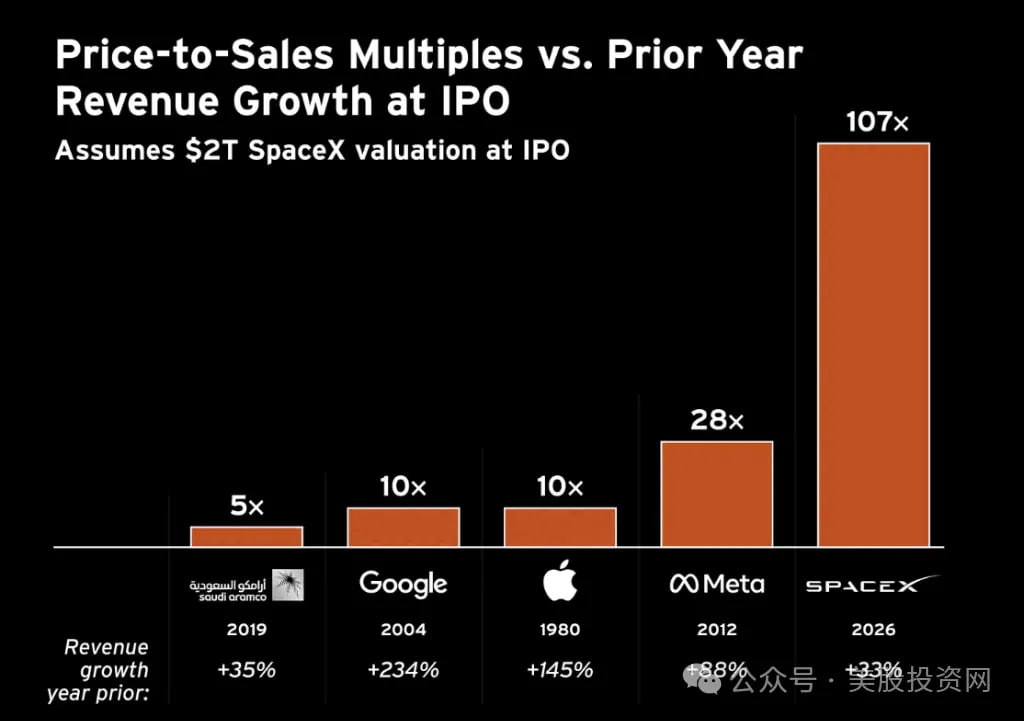

估值太贵

如果按市场最乐观的 2 万亿美元远期上限来测算,它的静态市销率(P/S)已经直接飙到了恐怖的 107 倍! 哪怕我们退一步,按 1.75 万亿的上市初始估值来算,静态 P/S 也高达 94 倍左右。

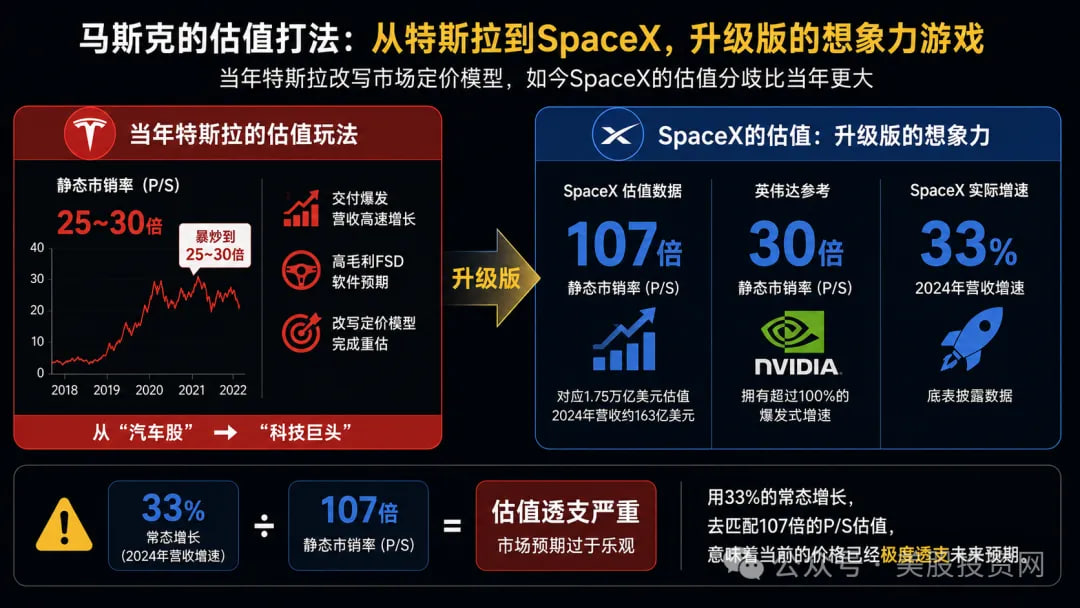

看到这个数字,你可能觉得高得离谱了吧,但我们不妨回顾一下马斯克在特斯拉上的估值打法,

当年特斯拉股价飙升时,静态市销率(P/S)也曾被暴炒到 25 到 30 倍。当时全华尔街都在用传统车企不到 1 倍的 P/S 疯狂唱空马斯克。但随后,特斯拉用连续几个季度的交付爆发和高毛利的 FSD 自动驾驶软件预期,强行改变了市场的定价模型,完成了从“汽车股”到“科技巨头”的重估。

如今马斯克在SpaceX上玩的是一次升级版。107倍的P/S,意味着市场分歧比当年的特斯拉还大。

英伟达拿到 30 倍 P/S,是因为它拥有超过 100% 的爆发式增速;而 SpaceX 底去年营收增速其实是 33%。用 33% 的常态增长,去匹配 107 倍的 P/S 估值,这确实意味着当前的价格已经极度透支了未来的预期。

偏谨慎的机构认为:星链业务合理价值大概6000-7000亿美元。剩下的1万亿,基本在赌“太空AI数据中心”这个远期故事,短期内根本无法兑现利润。

偏乐观的投资者认为:SpaceX拥有物理级的护城河——发射成本只有对手的1/3甚至1/5,手里还握着星盾的巨额防务合同。买它不是买当下的静态利润,而是买未来对太空轨道的垄断地位。

用更直白的方式拆解:

1.75万亿 ≈ 6500亿(星链基本盘)+ 3000亿(火箭垄断+星盾防务)+ 8000亿(远期AI想象空间)。

但高盛分析师预计,到2030年,SpaceX总营收将达到4740亿美元,其中AI部门营收将增长近100倍,达到近3220亿美元。Evercore则预测2030年SpaceX总营收将达到4860亿美元,AI部门营收为3310亿美元。如果按照30倍P/S,SpaceX市值将达到14万亿美元,是1.75万亿的8倍。

精彩文章回顾:

107倍市销率!SpaceX比当年亚马逊特斯拉还疯狂?历史告诉我们答案

长期环保合规的天花板

地面上的汽车和飞机都要受碳排放限制,但火箭发射至今基本没人管。SpaceX就是靠这个“政策真空”做到了两天发一枚火箭。但这个窗口不会永远敞开。

两个具体问题:

一是轨道越来越挤。

目前近地轨道约15000颗活跃卫星,星链占10000多颗。2025年一年,星链为了避免碰撞,紧急变轨了30万次。同时,星链为了技术升级,每年主动淘汰大批老卫星,然后发新卫星补网。这些都在推高日常运营成本。

二是环保压力在积累。

猎鹰9号每次发射会向平流层排出约5吨黑碳,温室效应是地面的540倍。2025年全球卫星再入烧毁的总重量超过2000吨,大部分来自星链,烧出来的金属氧化物颗粒正在加速臭氧层损耗。美国NOAA已经采集到了证据,环保组织正在向FAA和EPA施压。未来几年,很可能出台针对火箭排放和再入金属的新规。

不过,这个风险对SpaceX可能反而是个机会。因为马斯克早就做了准备:新一代星舰改用液氧甲烷燃料,几乎不产生黑碳,顺便解决了环保问题。

如果未来出台严苛的行业标准,SpaceX的发射成本已经是全球最低,技术也提前达标,可以轻松跨过门槛。而那些规模小、技术落后的竞争对手,很可能被高昂的合规成本挡在门外。

换句话说,环保法规不仅不会让SpaceX减速,反而可能帮它清理掉一批对手。

不过大家要明白上面这六条,没有哪一条是“明天就会崩盘”的那种。但它们合在一起,提醒我们一件事:

SpaceX的高估值里,有一部分是实实在在的业务(星链、发射垄断、防务合同),还有很大一部分是对未来的乐观预期。作为散户,买之前心里有数就行。我把这些风险列出来,不是劝你别买,而是让你买得明白。

如何参与?2 步策略

那么,面对这样一个前所未有的科技巨兽,我们散户到底该怎么具体参与?我的意见是,执行最严密的“两步走”建仓策略:

第一步,是你的短期策略(开盘防踏空)

上市头两周,由于市场可交易的流通盘极小,加上马斯克巨大的明星光环,全球资金集中涌入必然会造成严重的供需失衡,开盘直接冲高是大概率事件。

如果你和我一样,不计较短期的浮亏,只为了在第一时间拿下一手具有历史意义的原始席位,那么你可以提前申购或在盘前,参考机构暗盘的 Big Price 溢价挂单,确保在一开盘就锁定头仓,防止被彻底踏空。

第二步,是你的中期策略(防风投高位抛压)

对于更理性的资金来说,第一周冲高后,到了第 15 个交易日指数基金被迫高位接盘时,恰恰也是我们在风险里提到的——早期风投机构批量获利了结的敏感窗口。这时候盘面很可能会出现一次由于大资金交割而带来的剧烈震荡。

所以,绝不要在开盘第一天就把子弹全部打光!

留下 50% 以上的资金,等上市一个月内出现剧烈回调时,再去分批逢低买入,这才是最稳健、最能拉低成本的建仓逻辑。

买入 SpaceX,本质上不是买一家普通的商业公司,而是选择把信任和资本彻底托付给马斯克本人。希望今天的深度拆解,能让你的每一发子弹,都打得明明白白。

关注《美股投资网》,我们接下来的几天,会在 VIP 社区持续跟踪 SpaceX 开盘前的最新机构暗盘报价和第一手入场信号。欢迎加入我们的 VIP 社群,把握住一辈子只有一次的机会!

如果你觉得我们这篇背后的深度调研与数据拆解对你有所帮助,请把它转发给你身边同样关注美股、关注科技的朋友们。感谢大家的支持,祝大家打新好运!

美股AI量化分析工具 StockWe.com 产品功能展示

VIP订阅链接(用美国的浏览器打开):

https://StockWe.com/vip