- 美股资讯

一笔AI收购,股价暴跌 24%!这家芯片巨头做错什么?

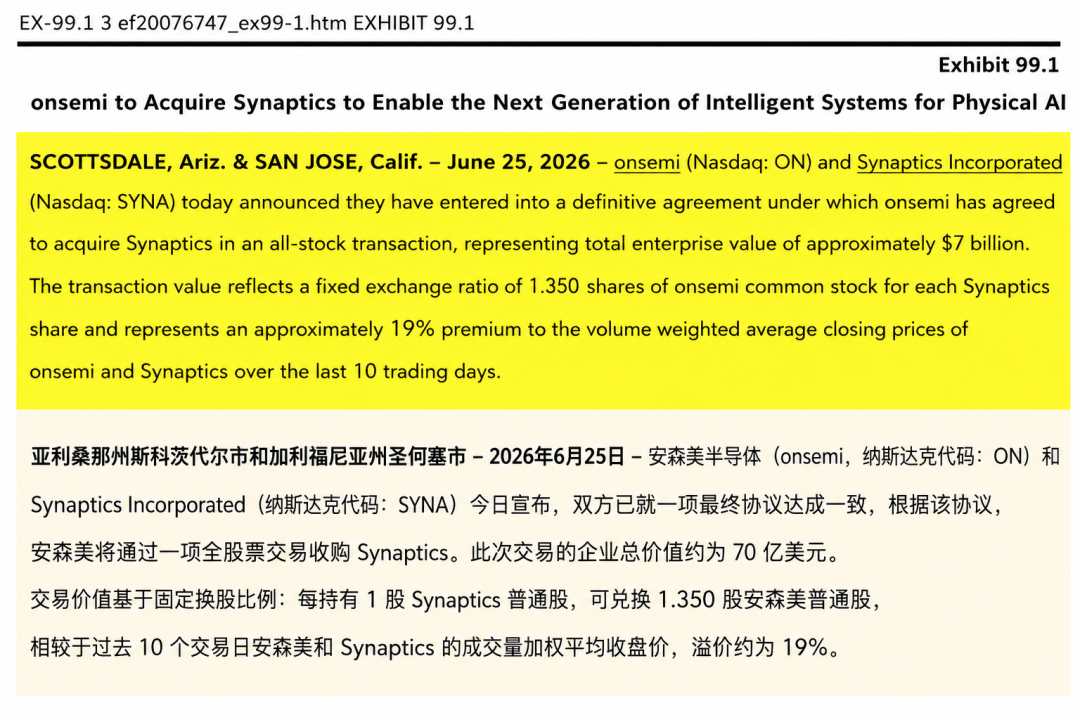

美东时间2026年6月25日周四盘后,安森美半导体(onsemi,NASDAQ: ON)抛出一笔重磅并购:

公司将以全股.票方式收购边缘AI与连接解决方案供应商 Synaptics,交易企业价值约70亿美元。

根据协议,Synaptics股东将以1:1.35的比例获得安森美普通股,溢价约19%,交易完成后将持有合并公司约12%的股份。

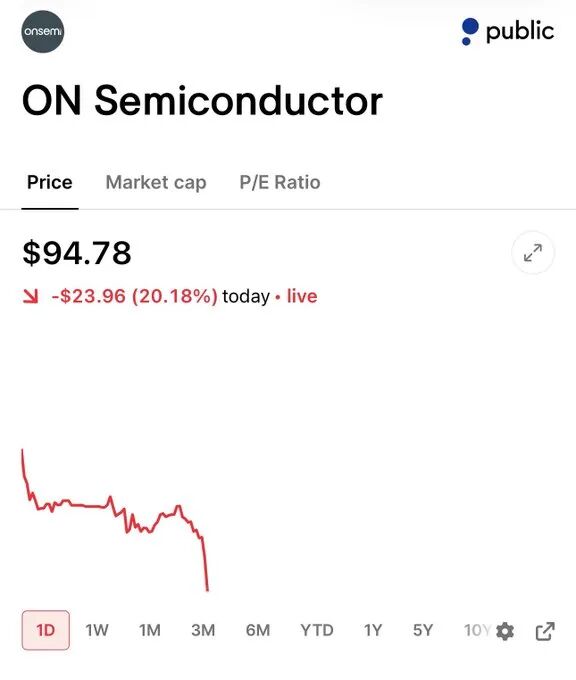

市场用最直接的方式给出了回答。次日(6月26日),安森美股价暴跌近24%,创下近六年来最大单日跌幅,市值蒸发约240亿美元。今年以来累积的119%涨幅几乎被抹去大半。

这不仅是市场对一笔并购的否定,更是华尔街对“AI叙事”定价逻辑的一次集中重估。

安森美为什么要收购 Synaptics?

在分析市场为何不买账之前,有必要先理解管理层眼中的战略逻辑。

“

安森美不缺什么?

过去几年,安森美在两大领域建立了深厚壁垒:

Power(功率):SiC、IGBT、MOSFET、电源管理——这是驱动电机、管理能源的核心,服务于特斯拉、电动汽车、工业自动化和AI数据中心电力需求。

Sense(感知):CMOS图像传感器、激光雷达、ADAS传感器——在自动驾驶和工业视觉领域占据高份额。

“

安森美缺什么?

缺的是Compute(AI计算)。

未来智能系统的逻辑链条非常清晰:

感知 → AI计算 → 控制 → 执行。

传感器(Sense)负责“看见”和“感知”世界;

AI芯片(Compute)负责在本地实时理解和决策;

功率器件(Power)负责驱动电机和机械臂去“执行”;

这一切需要连接(Connectivity)和软件来协同。

安森美在“感知”和“执行”(通过功率器件)两端都很强,但中间最关键的一环——“在边缘进行AI推理计算”的能力——是空白。

“

Synaptics能补什么?

Synaptics经过多年转型,早已不只是触摸板公司。其核心资产是Astra Edge AI平台,涵盖AI SoC、NPU(神经网络处理单元),支持视觉、音频和多模态AI模型在设备本地运行。

此外,它还具备无线连接能力和人机交互(触摸、显示、语音、生物识别)技术。

合并后的故事:

安森美不再只是一家卖功率芯片或传感器的“模拟半导体公司”,而是能提供“电源+传感+计算+连接+软件”一体化解决方案的平台型公司。

用CEO Hassane El-Khoury的话说,这叫“Physical AI”——让机器人、自动驾驶汽车、无人机、工业设备能够实时感知环境、做出判断,并完成物理动作。

在未来,一个机器人制造商可以通过安森美一家供应商,买到从“眼睛”(传感器)到“大脑”(边缘AI计算)到“肌肉”(功率器件)的完整方案。

这个战略逻辑可以说有远见。但资本市场并不为这个故事买单。问题出在哪里?

市场为何不买账?四大核心顾虑

矛盾一:时间错配

最直接的问题:全股.票交易意味着现有股东持股比例被即刻稀释约12%。

如果这是一笔能迅速产生利润的收购,市场可以接受。但交易本身预计要到2027年中才能完成,管理层承诺的协同效应和EPS增厚,最早也要到2028年才能体现在财务报表上。

稀释是即时的,回报却是多年以后。在股价已大幅上涨、市盈率高达80余倍的背景下,市场对这种“用当下的代价换未来的故事”正变得异常苛刻。

矛盾二:战略错位

这是华尔街最不舒服的地方。

安森美过去几年股价暴涨,靠的是一个清晰、纯粹的投资叙事:

它是汽车电气化、工业自动化和AI数据中心电力需求的“卖铲人”——简单、直接、可验证。

而Synaptics约60%的业务集中在消费电子和无线通信——典型的高波动、低壁垒市场。收购它,意味着安森美将自己从一个纯粹的汽车/工业功率半导体龙头,拖入了一个更复杂、更分散的边缘AI和消费电子混战。

KeyBanc分析师直言感到“困惑”,TD Cowen则指出这给安森美“依赖产能利用率驱动盈利的商业模式增添了复杂性”。

美股投资网认为,在华尔街,“复杂化”本身就是一种估值折价。 投资者想要一家专注自己最擅长领域的公司,而不是一个业务混杂的“AI故事大全”。

矛盾三:逻辑错位

管理层将此次收购的核心关键词定为“物理AI(Physical AI)”——即让机器人、自动驾驶汽车等设备具备实时感知、决策和行动的能力。他们宣称这将让公司的可寻址市场在2030年扩大300亿美元。

这个方向有长期价值,但问题在于,安森美能否通过收购Synaptics,把自己从一家芯片公司,变成一家物理AI平台公司?这中间差的,是完整的产品整合、客户转换、软件生态和跨越数年的执行能力。

英伟达讲物理AI,市场愿意听,因为它已证明了自己在AI算力的统治力。安森美讲物理AI,市场要先看到它是否具备平台化能力。远景很宏大,但短期财务贡献未知,客户是谁未知,能拿下多少份额更未知。

矛盾四:周期错位

这笔交易的时机也令人困惑。

安森美核心的汽车和工业半导体业务,刚刚经历库存调整和需求放缓,仍在等待复苏拐点的确认。

投资者最希望看到的是:

毛利率能否企稳?产能利用率何时恢复?

在公司核心主业尚未完全走出低谷之际,管理层却宣布了一笔巨额、跨领域、长期回报的收购。这被市场解读为战略焦点的分散,而非业务的强化。

给我们的启示

安森美的暴跌,不能简单看作个股事件。它标志着AI半导体行情正在经历一个重要转折:

市场正从“奖励AI叙事”,转向“审查AI兑现能力”。

过去,只要公司和AI沾边,估值就能先涨为敬。现在,资金开始追问现实问题:

你的AI收入在哪里?毛利率能否提升?并购是增强了主业,还是让故事变得更复杂?

AI不再是免死金牌,而是一面放大镜。 它放大有执行力公司的价值,也加速暴露战略模糊、财务不确定公司的风险。安森美这次给出的答卷,显然未能让市场满意。

后续关键节点

股价能否修复,不取决于管理层如何强调“物理AI”的长期空间,而取决于三个现实问题的回答:

核心业务是否企稳? 主业的基本面是股价的基石,而非并购故事。

协同效应是否具体? 2亿美元的年度协同,需要拆分出清晰的来源和路径,而非停留在运营费用削减。

交易能否顺利推进? 在股东和监管审批尘埃落定前,巨大的不确定性将持续压制股价。

写在最后:安森美用70亿美元,试图买入一张通往“物理AI”未来的船票。但资本市场的投票结果是:故事虽好,但时间太长、路径不清、股权稀释太重。

这笔交易最终能否被证明明智,取决于安森美能否在接下来的几年里,用实打实的业绩和整合成果,向市场证明自己买到的不是一个AI概念,而是一条真实、可兑现的新增长曲线。在此之前,暴跌可能只是一个开始,而非结束。

扫码+美股AI量化分析工具使用

更深度的美国市场分析

美股AI量化分析工具 StockWe.com 产品功能展示

VIP订阅链接(用美国的浏览器打开):

https://StockWe.com/vip

美股投资网是一家专门研究美股的金融科技公司,2008年成立于美国硅谷,由前纽约证券交易所分析师Ken创立,联合多位摩根斯坦利分析师,谷歌 Meta工程师利用AI和大数据,配合十多年美股实战经验和业内量化模型,建立了一个股市数据库 https://StockWe.com/ 每天处理千万级股票数据:捕捉期权大单,实时主力资金流向、机构持仓变化、川普突发新闻,精准K线信号第一时间发到您手机APP!